2025年,誰會退市?

炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

來源:讀數一幟

最嚴退市新規在2025年全麵實施,A股上市公司將麵臨一場大考

文|王穎⠥œ‹亮

編輯|楊秀紅

2025年1月1日,史上最嚴退市新規全麵實施。作為新“國九條”配套措施之一,退市新規旨在進一步嚴格強製退市標準。這也意味著,未來或將有更多上市公司走向退市。

實際上,相比2023年,2024年A股退市公司數量繼續增加,創下曆史新高,達到52家。其中,“麵值退市”類公司最多,達38家,占比超七成。

回顧A股曆史退市數據,2008年-2018年,每年退市公司數量僅有個位數。2019年之後,退市公司數量逐漸增多。2022年退市公司數量攀升至46家,同比翻倍。2023年全年也有45家公司退市。

2024年4月12日,國務院發布資本市場新“國九條”,明確“應退盡退”的政策導向,從嚴格強製退市標準、暢通多元退市渠道、強化退市監管等五個方麵著手,提出嚴格執行退市製度,嚴厲打擊財務造假、操縱市場等惡意規避退市的違法行為。同日,證監會發布《關於嚴格執行退市製度的意見》,滬深京三大交易所也同步修訂了股票發行上市審核規則,進一步嚴格了強製退市標準。這被業界視為最嚴退市新規。

如今,隨著上市公司2024年業績預報拉開帷幕,部分業績指標未達標的公司,在年報披露之後,將會麵臨退市風險。2024年報也將成為退市新規首個適用的年度報告。

2024年6月,證監會上市公司監管司司長郭瑞明就退市有關問題答記者問時表示,根據測算,滬深兩市2025年適用組合財務指標觸及退市的公司預計在30家左右;2025年可能觸及該指標並實施退市風險警示的公司約100家,這些公司還有超過一年半時間來改善經營、提高質量,2025年底仍然未達標準,才會退市。

Wind(萬得)數據顯示,從財務類退市風險來看,按照2023年財報數據,共有125家上市公司存在退市風險。這125家公司中,2024年前三季度利潤總額、淨利潤孰低者為負值且營業收入低於3億元(主板)或1億元(創業板和科創板),或淨資產仍為負值的,有112家。

退市製度是資本市場的重要基礎製度,而常態化退市是資本市場優勝劣汰的必然結果,有助於促進形成公平競爭、自我淨化的市場生態。

“隨著退市新規執行力度加大,經營業績差、流動性差的‘僵屍企業’,以及擾亂市場秩序的‘害群之馬’將被清除出市場。”清華大學國家金融研究院院長田軒對《財經》表示。

盡管近年來國內退市公司數量創下曆史新高,但相較於成熟資本市場仍有較大差距。Wind數據顯示,截至2024年12月31日,美股上市公司有5437家,2024年摘牌美股為551家,退市率為10%;而同期A股上市公司家數為5392家,退市率約為1%。

對此差異,郭瑞明指出,以美國為代表的境外市場退市是以私有化、被其他上市公司吸收合並為主,是自願退市為主,有些市場自願退市占總退市比例超過90%,真正強製退市的比例也不高。A股強製退市的公司不少,但重組退市、主動退市案例大幅度少於境外市場。

“退市力度在持續加強,但確實很難,因為涉及的利益太大了,包括上市企業、地方政府等。”有律師對《財經》表示。

值得一提的是,近日愛迪爾、騰信股份、吉艾科技、華鐵股份等已經退市的公司收到了證監會係統出具的行政處罰決定書或事先告知書。此外,上海世茂股份有限公司、泰禾集團股份有限公司等多家退市公司收到了證監會立案告知書。

“退市不是‘免罰金牌’。近年來,監管部門對資本市場違法違規行為‘零容忍’,退市公司也不能幸免。”有市場人士對《財經》表示。

A股退市再創新高

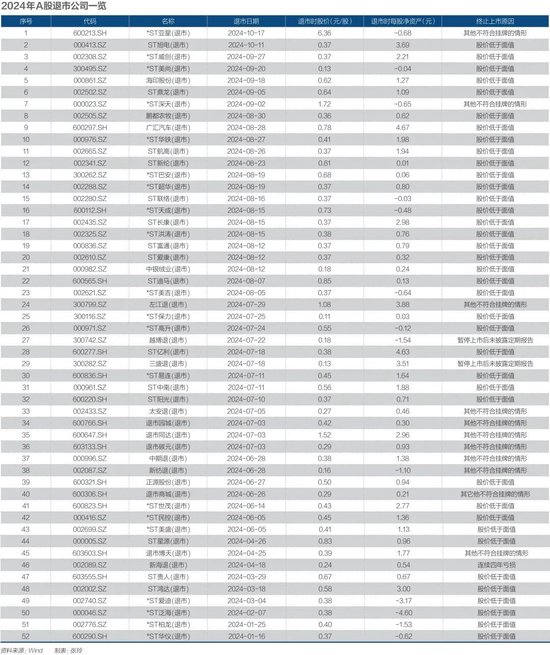

根據Wind數據統計,2024年A股退市公司數量達到52家,創下曆史新高。

從A股52家公司退市的原因來看,交易類退市占比最大,合計有39家。其中38家公司觸發麵值退市(即連續20個交易日的每日股票收盤價均低於1元),同比增加90%。這一數量創下了曆史新高。2023年麵值退市公司數量為20家。2022年,僅*ST艾格一家。2021年,有六家公司觸發麵值退市。

另有一家公司觸發市值退市,即連續20個交易日每日股票收盤市值均低於3億元(自2024年10月30日起,該標準從3億元提高至5億元)。*ST深天成為第一家因市值不達標而退市的A股上市公司。

除了交易類退市,還有八家上市公司觸及財務類退市。其中,主要包含兩類原因:一是被實施退市風險警示後,首個會計年度財務會計報告被出具保留意見、無法表示意見或者否定意見的審計報告;二是被實施退市風險警示後,首個會計年度經審計的淨利潤為負值且營業收入低於相關標準。

此外,越博退、三盛退觸及規範類退市,比如被實施退市風險警示後,仍未在法定期限內披露年報;退市博天和新海退觸及重大違法類退市,二者均為財務造假。

值得一提的是,2024年出現了主動退市的公司。*ST亞星此前公告稱,控股股東基於當前市場環境及公司情況,提議主動撤回公司股票上市。*ST亞星是一家客車生產企業,近年經營業績不佳,且亞星客車與同屬於山東省國資委旗下,存在同業競爭。兩者相比,中通客車在銷量、業績等方麵都要優於*ST亞星。*ST亞星最終於2024年10月17日退市。

從退市公司淨資產來看,在52家退市公司中,有13家公司的每股淨資產為負。退市時每股淨資產最高的是廣匯汽車,為4.67元;其次為ST億利,其在退市時的每股淨資產為4.63元;排名第三的是左江退,每股淨資產為3.88元。

分行業來看,52家退市公司並未集中於某一行業,行業分布較為平均。相較而言,電力設備行業退市公司最多,為六家。其次是房地產與紡織服飾行業,退市公司均為五家。汽車行業退市公司為四家。此外,電子、環保、基礎化工、建築裝飾、商貿零售、通訊行業退市公司均為三家。

分板塊來看,2024年退市企業主要集中在主板上市公司,占比88%。

哪些公司拉響警報?

2025年伊始,A股又有退市消息傳來。

1月10日,(600898.SH)因股票連續20個交易日市值低於5億元,成為2025年首家觸發交易類強製退市標準的公司。當晚,上交所向公司發出終止上市的事先告知書,公司股票依規停牌,等待上交所後續作出終止上市決定。

1月6日晚,(600083.SH)公告,公司股票1月6日收盤價為1.39元/股,市值為3.2億元,已連續12個交易日低於5億元。即使後續8個交易日(不包含公司股票全天停牌日)連續漲停,也將因市值連續20個交易日低於5億元而觸及交易類強製退市。

此前,因2023年度經審計的期末歸屬於上市公司股東的淨資產為負值,該公司股票已自2024年5月6日起被實施退市風險警示。

1月5日,普利製藥(300630.SZ)公告稱,收到中國證監會作出的《行政處罰事先告知書》,認定公司披露的2021年年報、2022年年報存在虛假記載,同時可能觸及《創業板股票上市規則》規定的重大違法強製退市情形,將自1月7日起被實施重大違法強製退市風險警示。後續將根據最終作出的行政處罰決定,依規實施退市。

另外,還有(603963.SH)、(300108.SZ)、(002750.SZ)等公司先後披露了關於公司可能被終止上市的公告。

上述公司麵臨退市風險的原因各不相同,比如*ST大藥、*ST吉藥分別出現了市值首次低於5億元、股價低於1元/股的情況。*ST龍津則可能觸及財務類終止上市情形(經審計的利潤總額、淨利潤、扣除非經常性損益後的淨利潤三者孰低為負值,且扣除後的營業收入低於3億元)。

根據Wind數據,截至1月9日,已有131家公司被ST或*ST,觸及退市邊緣。

Wind數據顯示,從財務類退市風險來看,2023年利潤總額、淨利潤或者扣非淨利潤孰低者為負值且營業收入低於3億元(主板)或1億元(“雙創”板塊)的有108家企業;審計淨資產為負值的有19家。剔除重複項後,共有125家。

這125家企業中,2024年前三季度利潤總額、淨利潤或者扣非淨利潤孰低者為負值且營業收入低於3億元(主板)或1億元(“雙創”板塊),或淨資產仍為負值的,有112家。

另外,2023年財報被出具無法表示意見或否定意見的有12家。

從規範類退市風險來看,最近連續兩個會計年度內控被出具無法表示意見或否定意見的有14家;近一年信息披露、運作存在重大缺陷的有133家企業。

從其他類退市風險來看,最近三個會計年度累計現金分紅總額低於平均淨利潤的30%,且最近三個會計年度累計分紅總額低於5000萬元(主板)或3000萬元(“雙創”板塊)的公司有27家。

2024年6月,郭瑞明就退市有關問題答記者問時表示,根據測算,滬深兩市2025年適用組合財務指標觸及退市的公司預計在30家左右;2025年可能觸及該指標並實施退市風險警示的公司約100家,這些公司還有超過一年半時間來改善經營、提高質量,2025年底仍然未達標準,才會退市。

“監管部門的一係列措施將導致‘殼’資源價值進一步降低,ST或*ST公司可能會加速從市場淘汰。這有助於促進市場的健康發展。”前述市場人士對《財經》表示。

退市新規成效漸顯

事實上,A股市場自2020年底啟動退市改革以來,便加快了市場的退市淘汰力度,顯現出了一定的退市成效。根據萬得數據顯示,截至2024年底,A股市場的年退市率已經從2021年前的不足0.5%,提升至2024年的1.01%,年退市數量由2021年前的不足20家,提升至2024年的52家,創出新高,退市力度明顯增強。

2024年4月12日,資本市場第三個“國九條”正式發布,明確提出“深化退市改革,加快形成應退盡退、及時出清的退市格局”。同日,證監會配套發布《關於嚴格執行退市製度的意見》,滬深北三大交易所同步修訂相關退市規則,進一步嚴格了強製退市標準,並拓寬了多元化退出渠道,被業界稱之為“史上最嚴退市新規”。

退市新規在2020年退市改革的基礎上,全麵完善了財務類、交易類、重大違法類和規範類四類強製退市標準,明確了退市的多種情形,包括財務造假、信息披露違規、股價長期低於麵值等情況,使得退市標準更加明確、操作更加透明,同時進一步突出對財務造假、公司治理亂象的威懾力度,強製退市標準更嚴、維度更廣,並且多措並舉降低殼價值、鼓勵主動退市,優化過渡期,加強投資者保護力度。

2024年4月16日,證監會有關負責人在新聞發布會上指出,退市指標調整旨在加大力度出清“僵屍空殼”“害群之馬”,在標準設置、過渡期安排等方麵均做了穩妥安排,短期內不會對市場造成衝擊。

“退市新規的出台,意味著2024年年報將成為首個適用退市新規的年度報告,即從2024年年報開始,所有上市公司都將按照新的退市標準進行評估和監管,這也意味著‘史上最嚴退市新規’的威力將在2025年開始真正顯現,預計退市數量將會進一步創出新高,A股市場正在加速形成常態化的退市格局,從而真正優化市場生態及改善上市公司質量。”業內人士表示。

然而值得注意的是,A股市場在退市方麵仍然與美股等海外成熟市場存在一定差距。據美國證監會統計,2010至2023年美股資本市場共有5727家公司實現了退市,年均退市數量為409家,同期年均IPO(首次公開募股)數量為328家,年均退市率達到了9%,相比之下,A股目前約1%的年均退市率與美股市場仍有較大差距。

從退市標準來看,美股等海外成熟市場的退市標準除了關注上市公司連續虧損、資產規模不達標等財務指標,還將股權結構、股東人數、股東持股數量、股票交易量、市場價值、信息披露、公司治理等多方麵標準納入其中。A股的退市標準在過去較長一段時間主要以連續虧損等財務指標作為衡量標準。近年來,A股退市製度正在不斷完善,特別是退市新規下,強製退市標準正在接近於海外成熟市場,但A股市場在退市生態、製度構建、執行力度、退出渠道、投資者權益保護等方麵相較於成熟資本市場仍有一定差距。

“海外成熟市場每年有大量的公司退市,不斷地更新換血,形成優勝劣汰之勢。目前,A股市場的退市率還是偏低,不過近年來隨著加強完善及嚴格執行退市製度,退市率逐年提升,這是一個非常好的信號,也是A股市場正在從之前的‘寬進嚴出’轉變為‘嚴進寬出’更加成熟的體現。”業內人士表示。

#相关推荐

评论列表 (0条)